深圳前海粤十信息技术有限公司商务部·冷链大数据应用推广工作组/组长单位

中国物流与采购联合会冷链物流专业委员会/副会长单位

中国物流与采购联合会冷链物流专业委员会/副会长单位

十六年砥砺前行,持之以恒,做您可托付的信息化合作伙伴。

-

400-823-3023

- 系统试用

400-823-3023

您所在的位置:首页-行业资讯-粤十资讯|结合海外经验,深析中国冷链的短板

冷链物流除了对温度有要求,对时间也是有要求的,而美国完整而便捷的交通运输网络是美国冷链物流发达的重要原因。

【前海粤十:冷库管理系统】与运输业相关的产品和服务约占美经济总量的3%,吸纳了1/8的就业,可见运输业涉及之广泛。

相较起于其他西方国家,由于汽车产业在美国的发展相当早,美国许多城市的发展都提前顾虑到了将城市和住宅区搭配道路网络的设计。

为了连结广阔的国土,美国设计并建造了高通行量、高速度的高速公路,美国的国家交通系统主要便是依赖这些高速公路网。

当中最重要的是州际高速公路系统的建设。依仗这些纵横交错的高速公路网,国内冷链运输主要由集装箱卡车来完成,1000公里以内24小时可以送达。其中内河(湖)铁路主要承担大宗散装货物的运输任务。

大城市里也有建设公共交通的系统,区域铁路和公共汽车网络则延伸至长岛、纽约州、新泽西州和康涅狄格州,都成为了世界上最大的交通网之一。

除了公路,美国建造了横贯大陆的铁路网络,用以在48个州之间运载货物。美国冷链物流当前大力发展火车温控集装箱,也是基于考虑铁路网络的优势。

美国铁路公司(Amtrak)所建造的铁路网横贯了48个州中的46个,专门用于客运用途。根据2007年的数据,美国的铁路总长为226,427公里。

日本冷链经验:时代背景催生行业发展

日本冷链市场发展及现状

据日本冷冻食品协会数据:

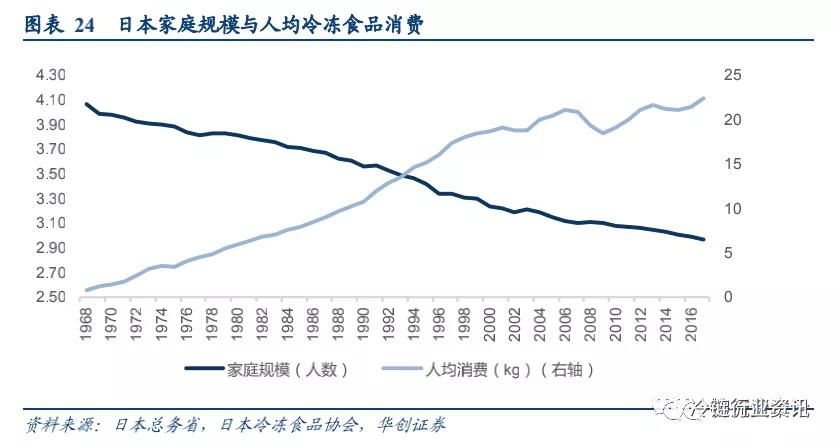

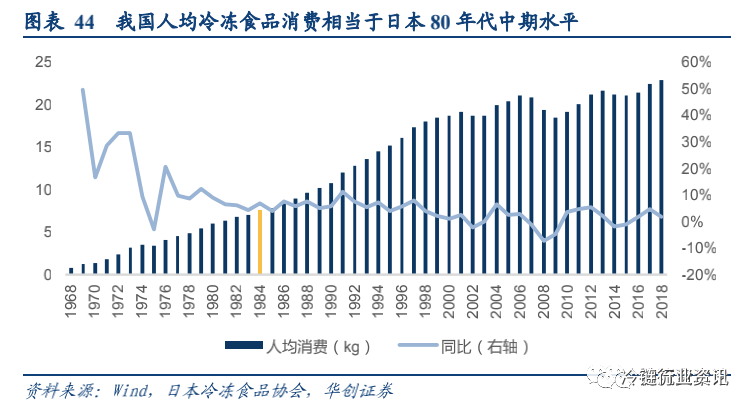

2018 年日本人均冷冻食品消费为 22.9 千克,华创证券分析师观察 1968-2018 大约 50 年的维度内,日本人均冷冻食品消费从 0.8kg提升到 22.9kg,其中划分为三个阶段:

1968-1989 年:人均 1kg 不到提升至人均 10kg,耗时 24 年,

1990 年-2004 年:人均 10kg 提升至 20kg,仅耗时 15 年时间。

但在2004 年后:人均 20kg 附近波动,没有再出现大幅提升。

意味着人均消费20 千克是一个可参考的指标。

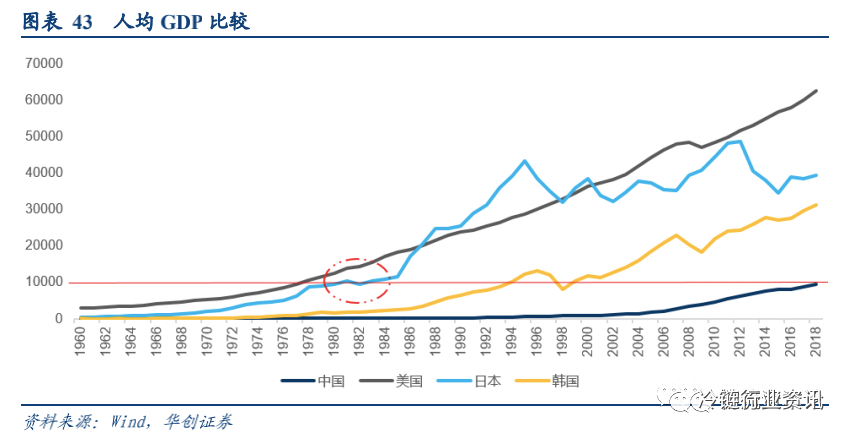

从人均消费角度:我国目前相当于日本上世纪80 年代中期的水平,也正是日本人均冷冻食品消费保持较好增速的阶段,并且从人均 GDP 角度,也与日本 80 年代水平相似。

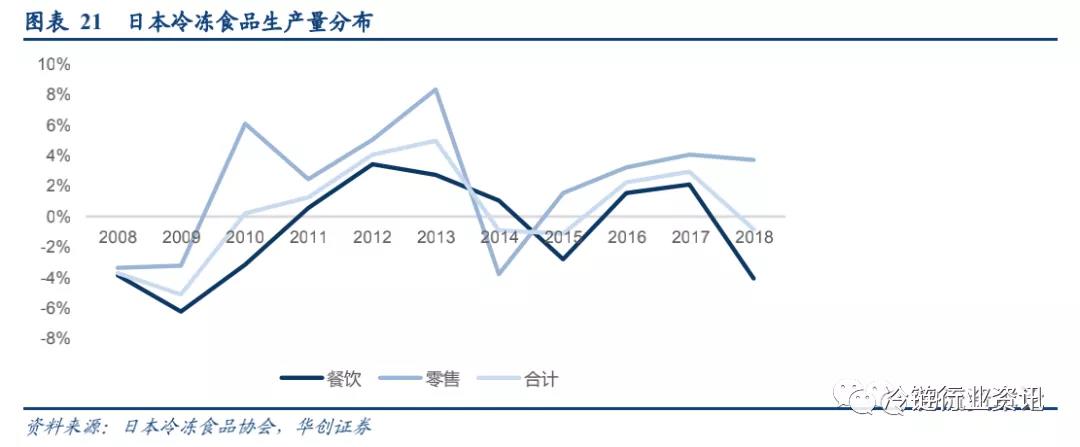

从日本冷冻食品生产的分布看:始于餐饮业快速增长,近十年零售渠道需求增速更快

日本冷冻食品的需求快速增长始于餐饮业,对于冷冻食品的需求在1998 年达到高点;而零售渠道的需求保持了更持续的增长。近十年的增速中,零售明显强于餐饮。

从外食占比中可看出,60 年代占比仅为 7%左右,80 年代后期提升至 16%左右,此后进入了缓慢增长或区间波动。

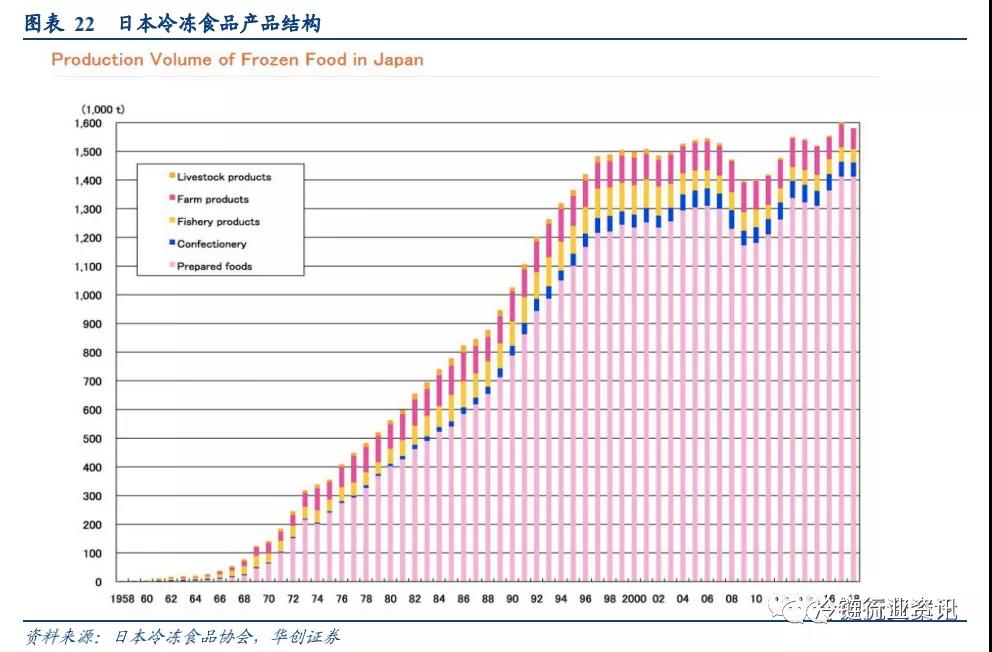

产品生产量结构看:调理食品在冷冻食品中的占比从60 年代年的 30%多持续上升至 2018 年的 89%。

从冷冻食品消费来源看:农品产产比39%,约 112 万吨,调理食品 167 万吨,占比 58%,其他占比约 4%。

日本冷链市场发展启示:时代背景催生行业发展

(1)伴随经济增长而发展:

从人均GDP 看,日本 1968 年从 1500 美元提升至 1995 年首次突破 4.3 万美元,处于快速增长期,尤其在 84 年到 95年的十多年间,复合增速 13%。

(2)伴随社会结构变化而发展

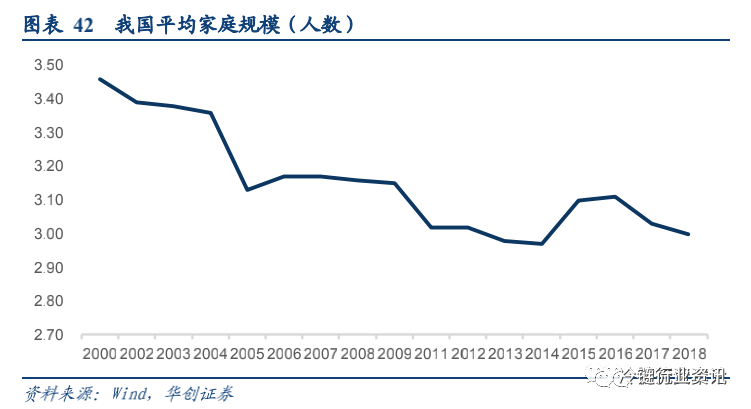

家庭人数规模下行:日本两人以上家庭中人数规模呈现不断下行,从4 人下降至 3 人以下;

女性劳动力占比提升:1975 年后女性劳动力占比不断提升;

两项因素催化了日本居民外食占比的提升,以及对居家经济中方便经济的速冻品类消费需求提升。

日冷物流:日本最大冷运服务商,冷链物流营业利润率维持在5%-6%

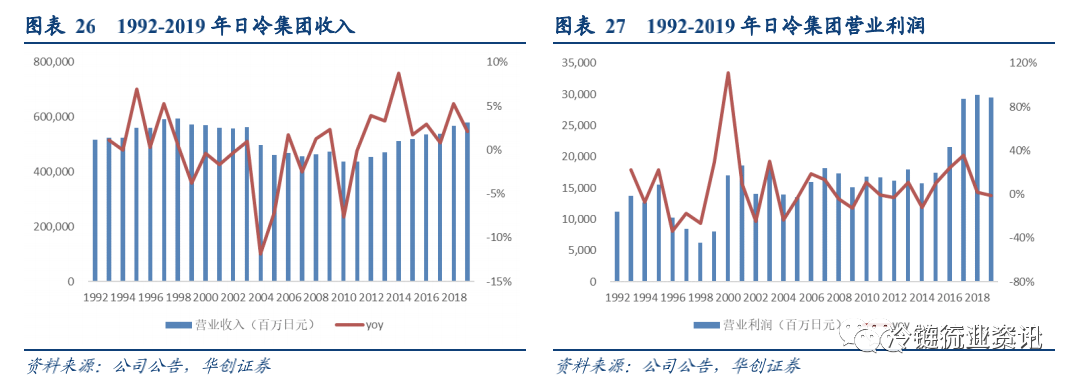

日冷发展历程:物流收入占比约3 成,利润约 4 成

天眼查数据显示,株式会社日冷物流集团总公司,法人为柳泽隆之,在中国有两家公司,分别在江苏和上海。

2019 年全年集团实现营业收入约 380 亿元(或 5801 亿日元),同比增长 2.13%,营业利润为 19.4 亿元(或 295 亿日元),同比增长 4.42%;

收入较为平稳,1992-2019 年复合增速 0.7%,但营业利润复合增速 3.6%。营业利润率 5%。

收入结构看:物流板块收入占比34%,利润占比 41%,是集团第二大盈利板块。

收入 2010 亿日元,约 132 亿人民币,营业利润 114 亿日元,约 7.5 亿人民币。

日冷物流:维持稳定的营业利润率

日冷物流从冷库规模看是日本最大,世界第五的冷运服务商,其业务分为冷链仓储与冷链配送两部分。

营业利润角度:日本业务营业利润103 亿日元,占比 90%,其中仓储业务利润 64 亿日元,占日本业务的 62%,整体的 56%,物流业务利润 39 亿日元,占日本业务的 38%,整体的 34%。

营业利润率角度,整体物流业务5.7%,其中日本本土 6.5%,物流 4.2%,仓储 9.8%,海外 3.1%。本土利润率明显高于海外。

稳定的利润率背后:

1)日本冷链物流行业处于成熟期,具备稳定的盈利模式,公司市占率第一,占占比达到约 10%。

2)公司优质的服务使得下游客户较为稳定,也保证了公司业绩持续平稳的上升。

核心竞争力来自完善的仓储网络与精细化的服务:

1)公司拥有完善的仓储配送网络:

日冷在日本全国范围建成运营7 大区域的冷库公司,75 个转运中心,总计 152 个物流中心。

2)公司具备精细化仓储运营管理:

目前承担第三方物流运输业务,下游客户总数2000 家,面对下游客户的多样化需求,公司通过对整个物流过程的调查、分析、构建及实现等步骤,实现了以往仅对物流过程中的个别项目进行优化无法达到的运输配送的成本降低和物流质量的提高。

美冷集团:仓储为主,全球领先,约500 亿人民币市值

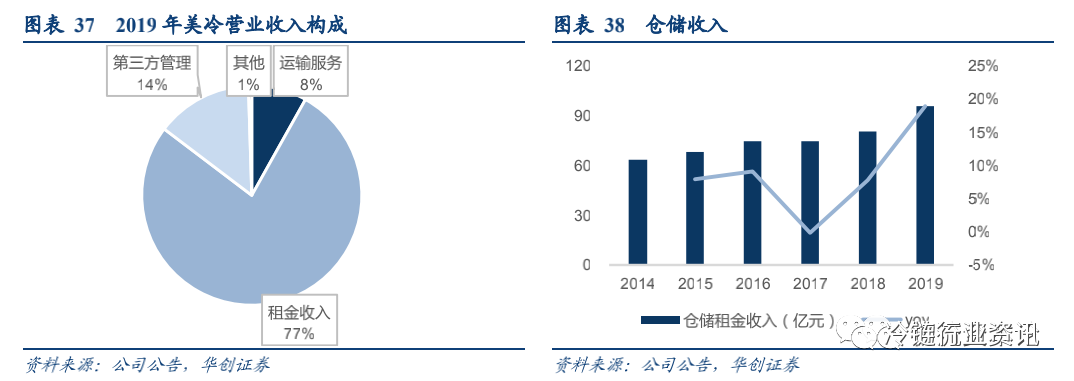

美冷集团是全球领先的冷运服务商(2019 年冷库规模排名第二,占美国市占率约 27%),公司核心业务为仓储、第三方管理服务、运输。

2019 年公司实现营业收入 124.43 亿元,同比增长 11%,净利润为 3.36 亿元,同比增长 0.37%,扣非净利润 6.2 亿。

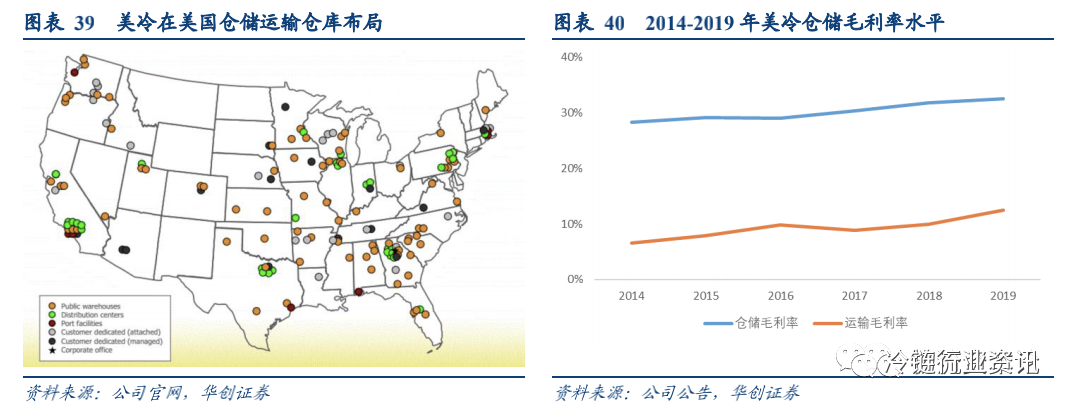

核心竞争力来自于全国完善的网络布局与中心中转业务能力:

公司在全美建立了完善的运输仓储网络,拥有182 处仓储仓库,230 多家中转场地,并且公司积极拓展海外业务,在国内与招商局合作,2010 年成立了招商美冷合资公司。

目前在国内主要一线城市拥有和管理 17 座冷库,面积达16.2 万平方米。

市值约500 亿人民币。

公司(代码COLD)2018 年上市,2020 年 4 月 17 日 68.6 亿美元市值,约 500 亿人民币。公司上市以来 PS 中枢在3倍左右。

海外经验启示:我国冷链需求或处于持续快速增长的发展机遇期

从社会背景看:我国冷链处于日本 80 年代阶段

前文所述我国人均GDP 已经与日本 80 年代相近,发达城市超越当时水平;

我国家庭规模平均人数也从2000 年的 3.4 人降至 3 人,与日本社会当前接近;

从人均冷冻食品消费角度:我国目前相当于日本上世纪80 年代中期的水平,也正是日本人均冷冻食品消费保持较好增速的阶段。

综合上述情况看,我国冷链需求或正处于日本80 年代中期快速发展期,具备持续增长机遇。

通过比较海外公司,成熟期可维持稳定的利润率

参考日冷物流以及美冷,均可维持稳定的营业利润率,其中冷链仓储毛利率水平更高。

与冷链物流薄弱的供给能力相对应的是市场对冷链物流爆发性的需求增长,以果蔬、畜产品、水产品及花卉为代表的冷链物流,交易额正在以每年20%的速度增长。

另外一组数据是,我国已有的冷藏容量仅占货物需求的20%到30%,大约有90%的肉类、80%的水产品、大量奶制品和豆制品未满足冷链需求。

商务部中国国际电子商务中心特邀专家曲江:其实中国的农产品种类是非常复杂的,所以我们看到对于冷链物流的要求其实都不一样,怎么样把现有的资源先盘活?

把现有资源的利用率从20%提升到50%,然后再建设。这就是一个良性的循环,这个才是我们冷链物流的一个解决之道。

前海粤十

冷链管理系统 | 冷链物流运输 | 供应链金融

智能仓储管理 | 冷链智慧园区 | 冷链大数据中心

自动化冷库管理软件 | 冷链系统解决方案 | 冷链农批市场生鲜化

本文标签:

©2017-2020 All Rights Reserved 前海粤十信息技术有限公司 粤ICP备18161351号 网站地图